Les informations du mois récapitulées dans la Newsletter Conformité sont disponibles au fil de l’eau dans notre Fil Conformité.

Distribution

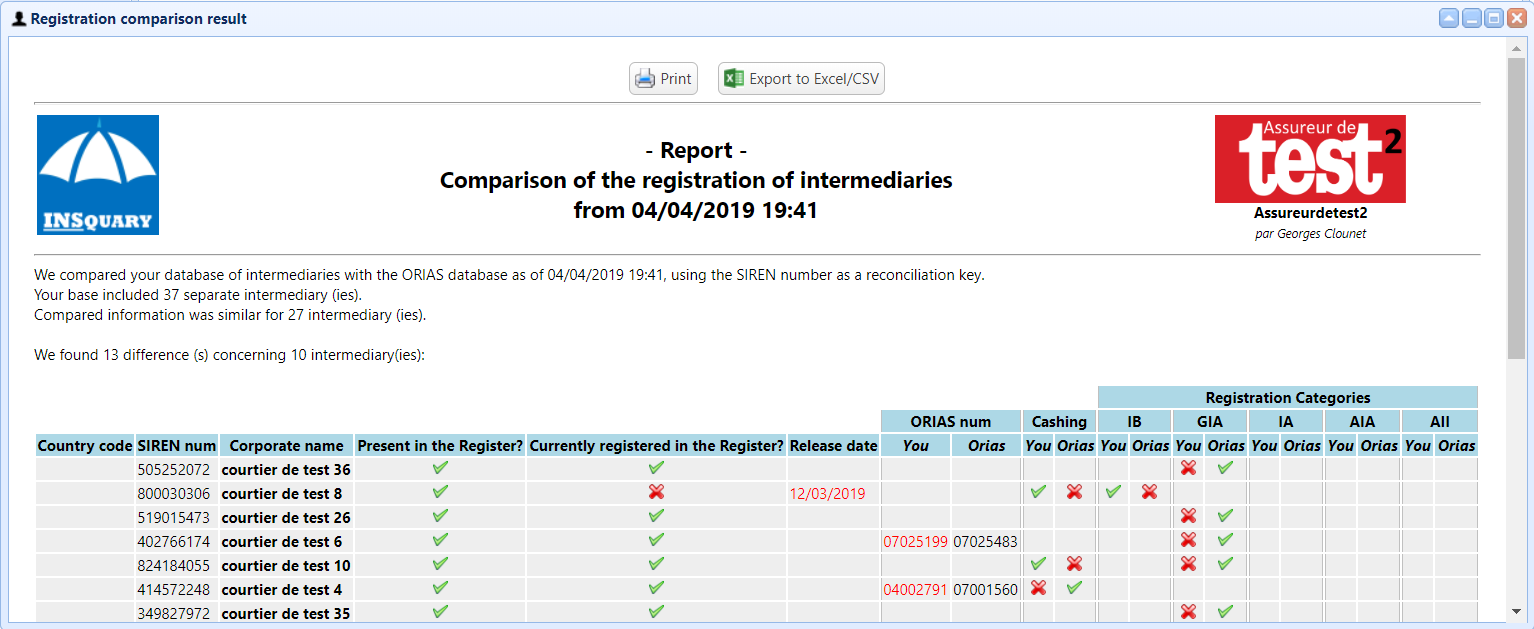

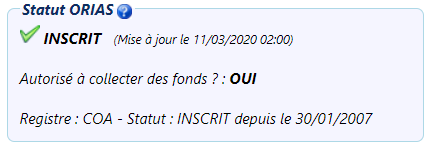

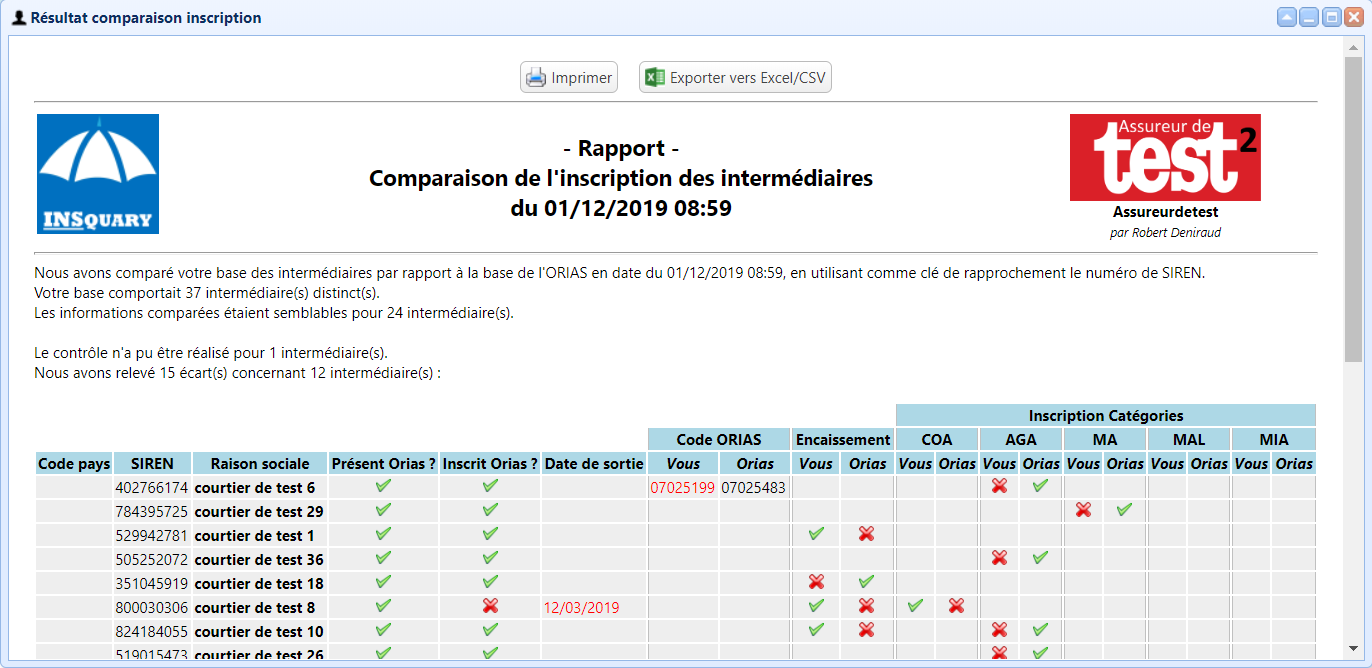

L’ORIAS (Organisme pour le registre unique des intermédiaires en assurance, banque et finance) a publié le 2 janvier un Guide utilisateur pour le renouvellement de l’inscription des intermédiaires.

L’EIOPA (Autorité européenne des assurances) a publié le 15 janvier un rapport sur l’application de la directive sur la distribution dans l’assurance de 2016 (DDA ou, en anglais, IDD), notamment quant aux changements dans la structure du marché des intermédiaires d’assurance, l’évolution des modèles d’activité transfrontalière, l’évolution de la qualité des conseils et des méthodes de vente, ainsi que l’impact global de la directive sur les petites et moyennes entreprises opérant en tant qu’intermédiaires d’assurance.

L’EIOPA a également publié le 17 janvier un rapport sur les 2 762 sanctions prononcées en 2022 par les Autorités nationales en application de la DDA. Elle relève notamment : l’augmentation du nombre de sanctions relatives aux obligations en matière d’information et de conduite des affaires ; des différences significatives entre les États membres concernant le nombre de sanctions relatives aux exigences professionnelles et organisationnelles, probablement dues à des différences de procédures ; après quatre années complètes d’application de la DDA, la fin d’une phase de transition, et le début de la normalisation de l’application de la DDA.

Gouvernance

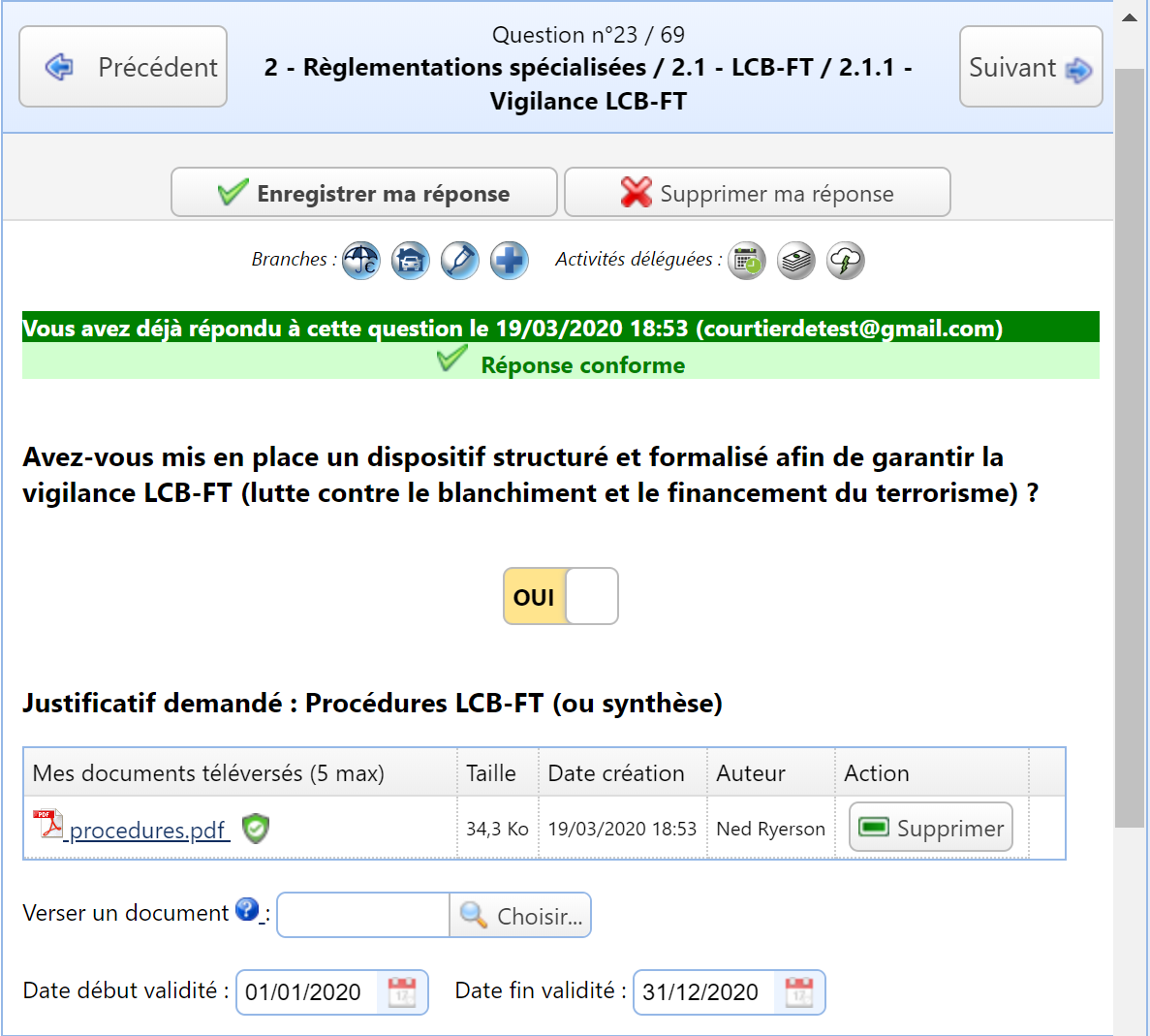

L’ACPR (Autorité de contrôle prudentiel et de résolution) a publié le 15 janvier son programme de travail pour l’année 2024 autour de quatre axes : sécurité et solidité des secteurs de la banque et de l’assurance ; remédiation aux vulnérabilités structurelles et proactivité face aux risques nouveaux et en développement ; identification et remédiation aux risques d’inconduite, et qualité des dispositifs LCB-FT (lutte contre le blanchiment et le financement du terrorisme ; modernisation et efficacité de l’ACPR.

L’ACPR a publié le 18 janvier une instruction datée du 10 janvier relative aux documents annuels à communiquer par les assureurs assujettis aux dispositions de l’art. 29 de la loi Énergie et Climat de 2019 et à celles de l’art. 4 du règlement européen « SFDR » de 2019.

Dans une étude publiée le 22 janvier, l’ACPR a dressé un état des lieux des pratiques des assureurs, au regard de leurs obligations de publication annuelle : d’un rapport présentant leur politique relative aux risques en matière de durabilité (art. 29 de la loi Énergie et Climat de 2019) : aucun ne respecte l’intégralité des exigences réglementaires, tant en termes de complétude, que de justesse ou précision des informations publiées ; et, pour les assureurs vie, d’une déclaration relative aux principales incidences négatives des décisions d’investissement sur les facteurs de durabilité (art. 4 du règlement européen « SFDR » de 2019) : aucun rapport ne présente l’intégralité des informations requises, ces dernières étant parfois lacunaires (…). En particulier, les principales incidences négatives sur les facteurs de durabilité sont complétées mais les explications associées requises par la règlementation sont peu détaillées voire absentes.

Lutte contre la criminalité financière

Dans un communiqué du 18 janvier, le Conseil européen a annoncé être parvenu à un accord provisoire avec le Parlement européen concernant certaines dispositions du dispositif unifié de lutte contre le blanchiment de capitaux, qui sera constitué d’un nouveau règlement (pour les règles applicables au secteur privé) et d’une nouvelle directive (pour l’organisation des systèmes institutionnels de lutte conter le blanchiment de capitaux et le financement du terrorisme au niveau national dans les États membres).

Produits

Dans un communiqué du 15 janvier, le CCSF (comité consultatif du secteur financier) a tiré un bilan « très positif » de la loi « Lemoine » de 2022 « pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur ». Il constate, notamment, que : l’autorisation de la résiliation infra-annuelle a renforcé la concurrence et la substitution, mais principalement au profit des clients les plus aisés ; la suppression dans certains cas de la sélection médicale n’a pas empêché la baisse des tarifs.

L’association UFC-Que choisir a publié le 23 janvier une comparaison, portant sur les données 2022 de 23 assureurs complémentaires santé, de leurs taux de redistribution (définis comme la part des cotisations qui reviennent aux adhérents sous forme de remboursements) – qui varient de 65 à 86 % – et de leurs taux de frais de gestion (toujours rapportés aux cotisations) – qui varient de 10 à 26 %.

Dans une recommandation publiée le 24 janvier, le CCSF a constaté les limites des contrats existants d’assurance dépendance et propose la mise en œuvre d’un dispositif obligatoire, reposant sur la mutualisation la plus large pour en limiter le coût pour les personnes assurées et sur un système de supervision confié à une instance collégiale regroupant les partenaires sociaux, les associations, l’État et les professionnels.

Dans un avis publié le 30 janvier, le CCSF a constaté le manque de lisibilité des contrats de prévoyance, et proposé des exemples de tableaux de remboursement, destinés à faciliter la lisibilité et la comparabilité entre les offres : principaux risques couverts par la prévoyance – décès, incapacité et invalidité – et indication des montants totaux perçus in fine par l’assuré.

Protection des données

Les Autorités européennes de surveillance financière ont publié le 17 janvier un ensemble de normes techniques pour la mise en œuvre du règlement « DORA » de 2020 sur la résilience opérationnelle numérique du secteur financier : normes techniques réglementaires (NTR, en anglais RTS) : sur le cadre de gestion des risques liés aux TIC (technologies de l’information et de la communication) et sur le cadre simplifié de gestion des risques liés aux TIC ; sur les critères de classification des incidents liés aux TIC ; sur la politique sur les services TIC soutenant des fonctions critiques ou importantes fournis par des fournisseurs de services tiers (FST) ; normes techniques d’exécution (NTE, en anglais ITS) établissant les modèles du registre d’informations.

Dans un communiqué du 17 janvier, la CNIL (Commission nationale de l’informatique et des libertés) a indiqué avoir mené en 2023 une campagne de contrôles concernant le rôle et les moyens des délégués à la protection des données (DPD, ou en anglais DPO), dont il ressort que, malgré d’importantes disparités de moyens, les obligations liées à leur mission sont bien prises en compte, qu’ils disposent généralement de moyens suffisants et sont, le plus souvent, associés aux décisions en lien avec les données personnelles. Ces contrôles s’inscrivent dans le cadre d’une action coordonnée par le Comité européen de la protection des données (CEPD), qui en a de son côté publié une synthèse (en anglais).

Dans une intervention du 23 janvier rapportée dans un article (réservé aux abonnés) de L’argus de l’assurance, la présidente de France Assureurs a marqué son opposition à la proposition de règlement européen « FIDA », qui vise à faciliter le partage des données des clients du secteur financier.