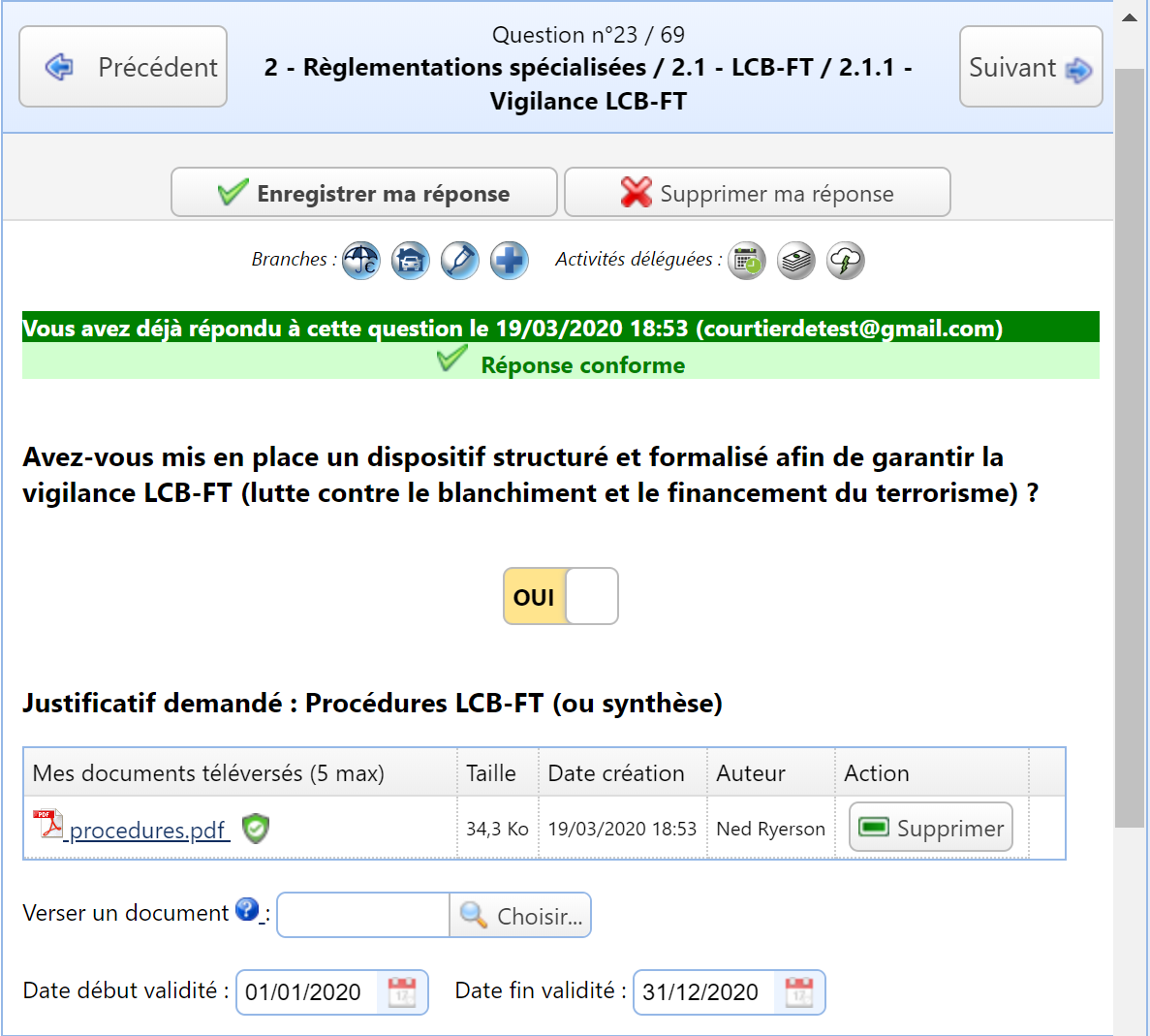

Anti-blanchiment

L’ACPR (Autorité de contrôle prudentiel et de résolution) a prononcé des sanctions (blâme et sanction pécuniaire) pour manquements à la réglementation relative à lutte contre le blanchiment et le financement du terrorisme : le 22 décembre à l’encontre du prestataire de services de paiement Mangopay à hauteur de 150 000 euros, et le 24 décembre à l’encontre de Attijariwafa Bank Europe à hauteur de 500 000 euros.

Le Congrès des Etats-Unis a adopté le 1er janvier, dans le cadre du National Defense Authorization Act (NDAA), une loi anti-blanchiment (« Anti-Money Laundering Act of 2020 »), qui élargit notamment (§ 6308) le pouvoir de saisie de données bancaires (quelle que soit la localisation du compte) par les autorités américaines auprès de toute institution financière détenant un compte chez une banque correspondante aux Etats-Unis.

Le Journal officiel du 16 janvier a publié l’arrêté du ministère de l’Economie du 6 janvier 2021 « relatif au dispositif et au contrôle interne en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme et de gel des avoirs et d’interdiction de mise à disposition ou d’utilisation des fonds ou ressources économiques ». Il s’applique, notamment, aux assureurs et intermédiaires d’assurance.

L’AMF (Autorité des marchés financiers) a publié le 18 janvier les mises à jour de son règlement général et de ses lignes directrices en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme, dans le cadre de la transposition de la cinquième directive européenne anti-blanchiment.

Anti-corruption

Le Journal officiel du 12 janvier a publié les recommandations de L’AFA (agence française anti-corruption) « destinées à aider les personnes morales de droit public et de droit privé à prévenir et à détecter les faits d’atteinte à la probité ».

Brexit

Le Journal officiel du 17 décembre a publié l’ordonnance n°2020-1595 du 16 décembre 2020 «tirant les conséquences du retrait du Royaume-Uni de l’Union européenne en matière d’assurances, de placements collectifs et de plans d’épargne en actions», qui précise le sort des contrats souscrits auprès d’un assureur du Royaume-Uni préalablement au Brexit.

Le 18 décembre, l’EIOPA (autorité européenne de contrôle des assurances) a publié un guide à destination des titulaires d’une assurance vie provenant du Royaume-Uni.

En Belgique, la FSMA (autorité des services et marchés financiers) a publié le 22 décembre une note d’information à destination des preneurs d’assurance belge.

En Allemagne, la BAFIN (autorité fédérale de supervision financière) a publié le 31 décembre un texte réglementaire, s’appuyant sur l’article 15.1 de la directive 2009/138 (Solvabilité II), et constatant que, le Royaume Uni ayant quitté l’Union européenne, ses entreprises d’assurance ont perdu le passeport européen qui leur donnait le droit d’exercer leurs activités en libre prestation de services en Allemagne.

En France, l’ACPR (Autorité de Contrôle prudentiel et de Résolution) a publié le 4 janvier un communiqué rappelant « aux établissements britanniques concernés qu’ils doivent délivrer à leurs clients en France une information personnalisée sur les modalités selon lesquelles leurs services continuent – ou cessent – d’être fournis en France depuis le 1er janvier 2021 ». L’ACPR et l’AMF ont publié le 22 janvier un communiqué rappelant « que la réglementation européenne applicable depuis le 1er janvier 2021 ne permet plus de fournir un service d’investissement dans l’Espace Économique Européen par le biais de courtiers situés au Royaume-Uni et agissant pour le compte d’une entité britannique ».

Distribution

Le Journal officiel du 3 janvier a publié un arrêté du 15 décembre modifiant l’art. A 512-1 du code des assurances : le dossier d’inscription des intermédiaires à l’ORIAS doit désormais comprendre « l’identité de leurs actionnaires ou de leurs membres, qu’il s’agisse de personnes physiques ou morales, qui détiennent une participation de plus de 10 % dans l’intermédiaire, et les montants de ces participations ».

L’ACPR a publié le 7 janvier un communiqué faisant état de la mise en garde d’un « organisme d’assurance après avoir constaté la diffusion de documents publicitaires présentant de manière insuffisamment équilibrée les avantages et inconvénients du contrat [de retraite supplémentaire] proposé, ce qui porte atteinte aux règles de bonne pratique de la profession en matière de communication à caractère publicitaire ».

L’Assemblée nationale a adopté en première lecture le 27 janvier la proposition de loi relative à la réforme du courtage. Prochaine étape : examen le 3 février par la commission des Finances du Sénat.

Produits

Capital a publié le 29 décembre un comparatif des frais de gestion des assureurs santé (dont la publication est obligatoire aux termes de l’arrêté du 6 mai 2020).

Sécurité des S.I.

L’ANSSI (agence nationale de la sécurité des systèmes d’information) a publié le 20 décembre des Recommandations pour la protection des systèmes d’information essentiels, qui peut intéresser les assureurs Dommages classés comme Opérateurs de services essentiels.

Solvabilité II

L’ACPR a publié le 11 janvier un fascicule sur la gestion par les assureurs des données alimentant les calculs prudentiels, qui « dessine un dispositif de qualité des données encore fragile et appelant des améliorations » : mise en œuvre non systématique ni intégrale de la politique de qualité des données, répertoire des données et cartographie des flux présentant des défauts récurrents, données externes gérées moins rigoureusement que les données internes, insuffisante robustesse du dispositif de contrôle interne.