Les informations du mois récapitulées dans la Newsletter Conformité sont disponibles au fil de l’eau dans notre Fil Conformité.

Distribution

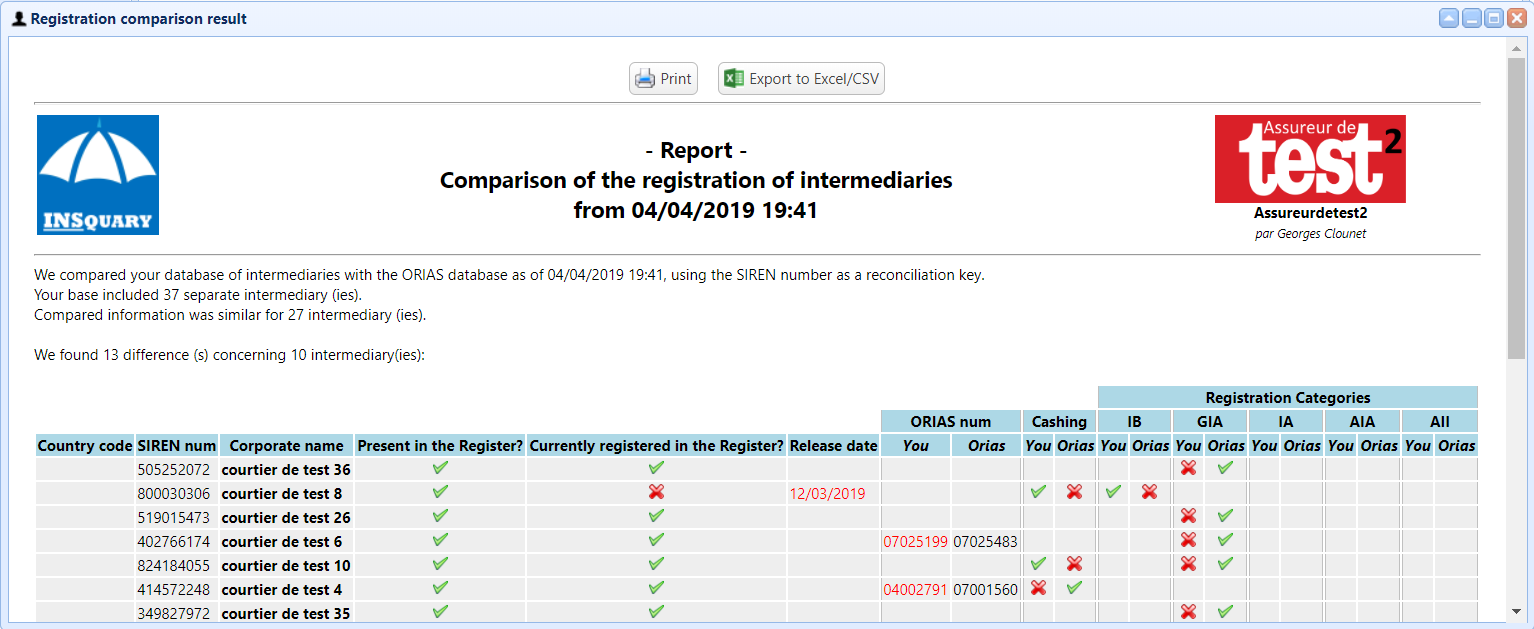

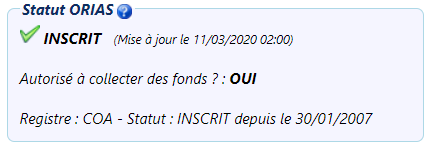

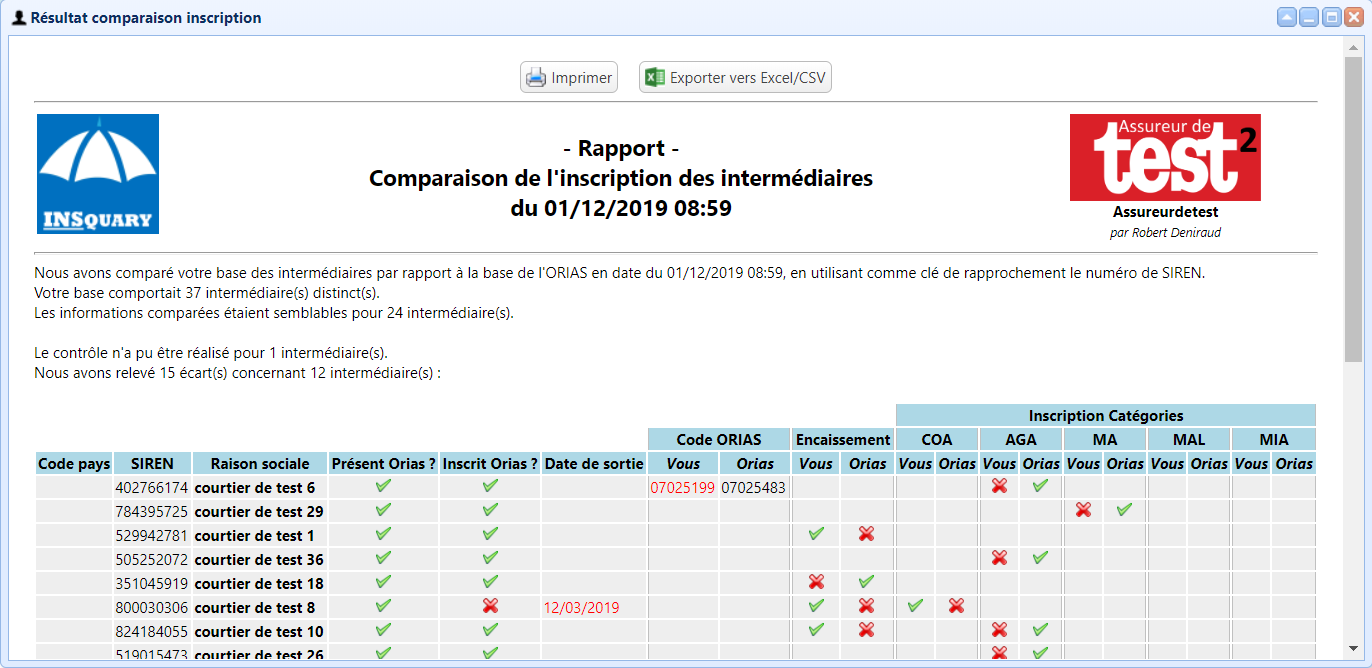

L’ORIAS (Organisme en charge du registre unique des intermédiaires en assurance, banque et finance) a publié sur LinkedIn le 4 mars un mode d’emploi d’inscription.

Après le Sénat, l’Assemblée nationale a adopté le 6 mars en première lecture une proposition de loi pour un démarchage téléphonique consenti et une protection renforcée des consommateurs contre les abus

L’ACPR (Autorité de contrôle prudentiel et de résolution) a consacré le 14 mars une matinée à la protection des clientèles des banques et assurances (notamment sur l’assurance emprunteur, l’assurance obsèques, le devoir de conseil), dont le support et le « replay » sont accessibles ici.

Données

L’ACPR a publié le 25 mars une mise à jour de sa FAQ (foire aux questions) consacrée au règlement européen 2022/2554 du 14 décembre 2022 sur la résilience opérationnelle numérique du secteur financier (DORA), en vue de préciser certaines informations relatives aux nouvelles obligations qui s’appliquent aux entités financières concernant notamment : les modalités de remise du registre d’information, la réalisation de tests d’intrusion ou le champ d’application de cette nouvelle règlementation.

Normes, contrôles & sanctions

La DGCCRF (direction de la Concurrence du ministère de l’Économie) a présenté le 13 mars son bilan d’activité 2024. Il constate des manquements et des fraudes dans le cadre des dispositifs « 100 % santé ». La DGCCRF précise que la protection des consommateurs dans le secteur des assurances affinitaires fera partie de ses thématiques prioritaires d’enquête en 2025.

Dans un communiqué du 18 mars, l’ACPR a rappelé qu’une sanction pécuniaire prononcée par une autorité administrative, au même titre que les amendes fiscales, pénales et douanières, n’est pas assurable.

La Cour des Comptes a publié le 27 mars un référé adressé le 25 janvier au ministre de l’Economie, porteur de recommandations à l’ACPR, en vue de se doter, en 2025, d’une doctrine sur les captives d’assurance et de réassurance, et de réévaluer les modèles utilisés pour l’estimation du sinistre maximum possible. Cela fait suite à la faillite d’un groupe immobilier et à la sous-capitalisation de sa captive de réassurance, pourtant agréée par l’ACPR en 2017, nécessitant une intervention de l’État à hauteur de 76 millions d’euros de subventions et prêts. L’ACPR et le ministère de l’Économie doivent désormais revoir le cadre réglementaire pour mieux protéger les particuliers et éviter que l’État ne devienne l’assureur en dernier ressort.