S’il existait un indicateur de la maturité des professionnels du secteur financier au sens large à l’égard de la conformité, et s’il était suivi dans le temps, il montrerait sans doute que les banquiers ont quelques années d’avance vis-à-vis des assureurs, et les assureurs autant vis-à-vis des courtiers. Ce ruissellement reflète celui de la réglementation. Par exemple, l’entrée en vigueur de Solvabilité II (2016) transpose au secteur de l’assurance les principes bancaires dits Bâle II (2004). Il y a à chaque fois des petits effets retard : d’abord pour transposer la réglementation dans les procédures internes, ensuite pour faire appliquer ces procédures, enfin pour qu’elles rentrent dans les mœurs. L’étape ultime, le nirvana, pas toujours atteint, c’est lorsqu’on arrive à faire en sorte que l’application d’une évolution réglementaire soit l’occasion de refondre les modes de fonctionnement vers davantage d’efficacité et de fluidité, et de qualité du service au client (puisqu’aussi bien les évolutions en question sont souvent motivées par la protection de la clientèle).

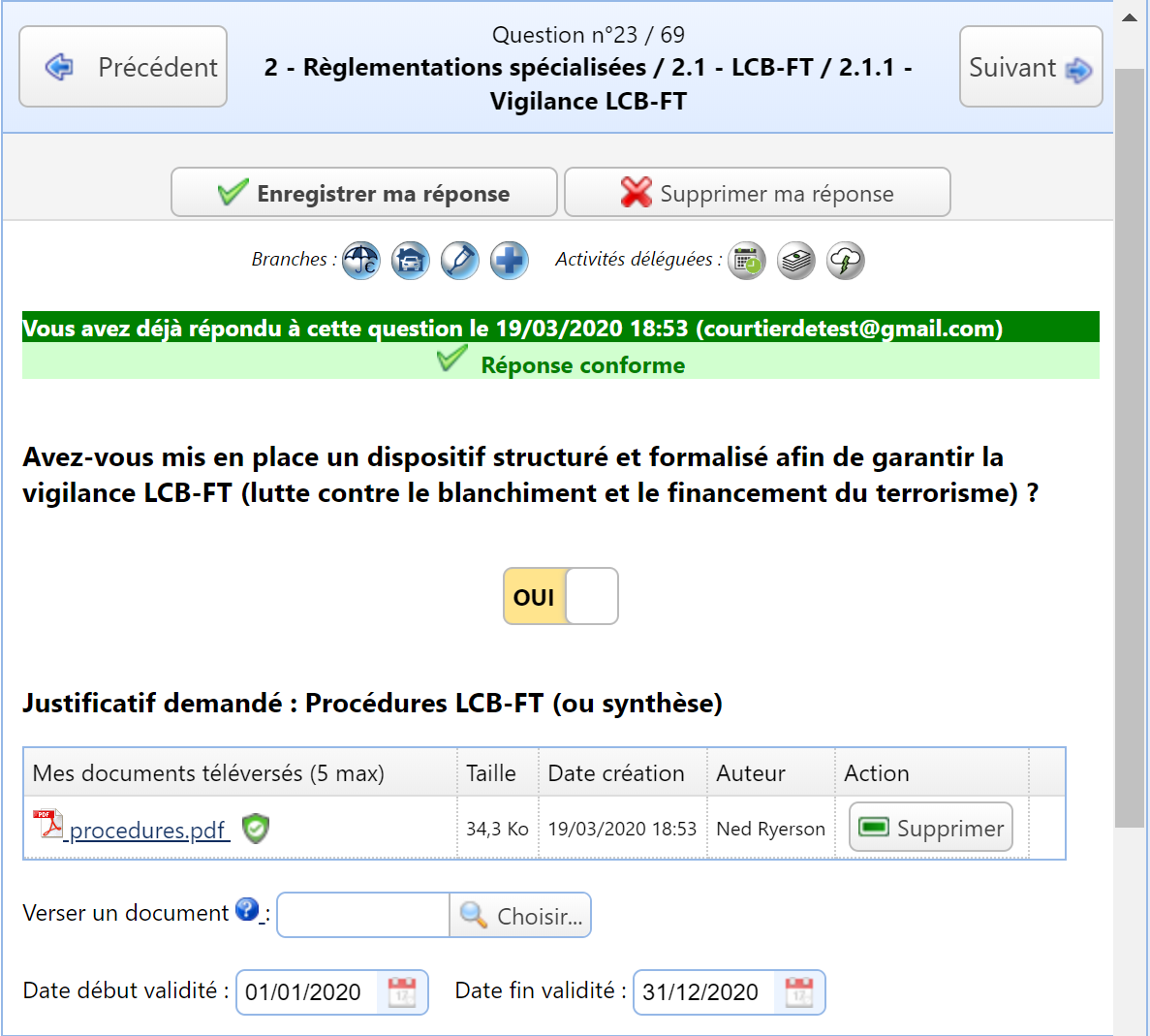

Il est probable que les équipes soient d’autant plus sensibles aux exigences de la conformité qu’elles ne sont pas soumises à des injonctions contradictoires issues d’autres registres : rapidité de lancement des produits, performance financière, objectifs de vente, etc. Et donc que l’évolution de notre indicateur soit fortement corrélée au positionnement des différentes fonctions : toutes choses égales par ailleurs, les back-offices sont plus perméables aux évolutions réglementaires que les front-offices. Sans même parler des fonctions dédiées : les inspections bancaires, sortes de « grands corps » internes ; les fonctions clé de Solvabilité II ; la personne déléguée à la protection des données ; etc. Il est recommandable de les écouter avant que leurs homologues externes (ACPR, CNIL, …) ne prennent le relais via des contrôles, voire des sanctions onéreuses (et publiques).

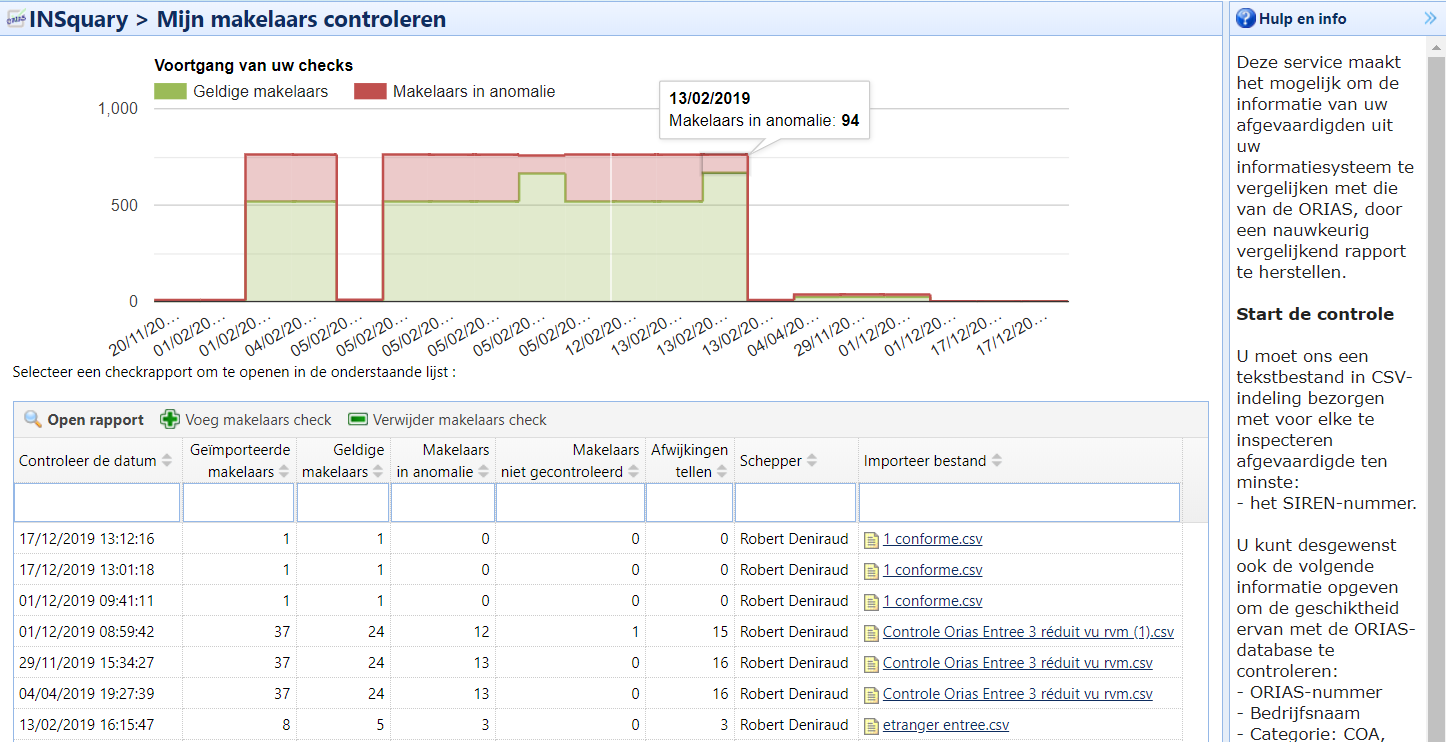

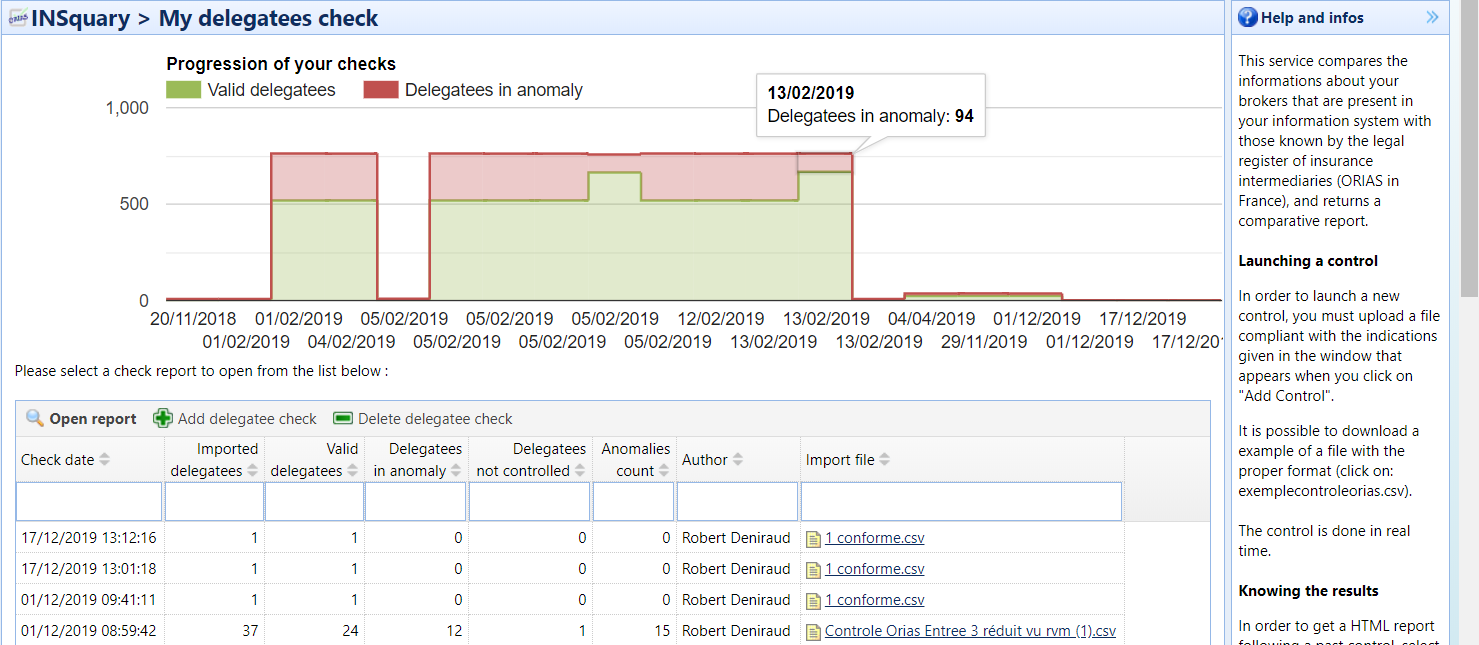

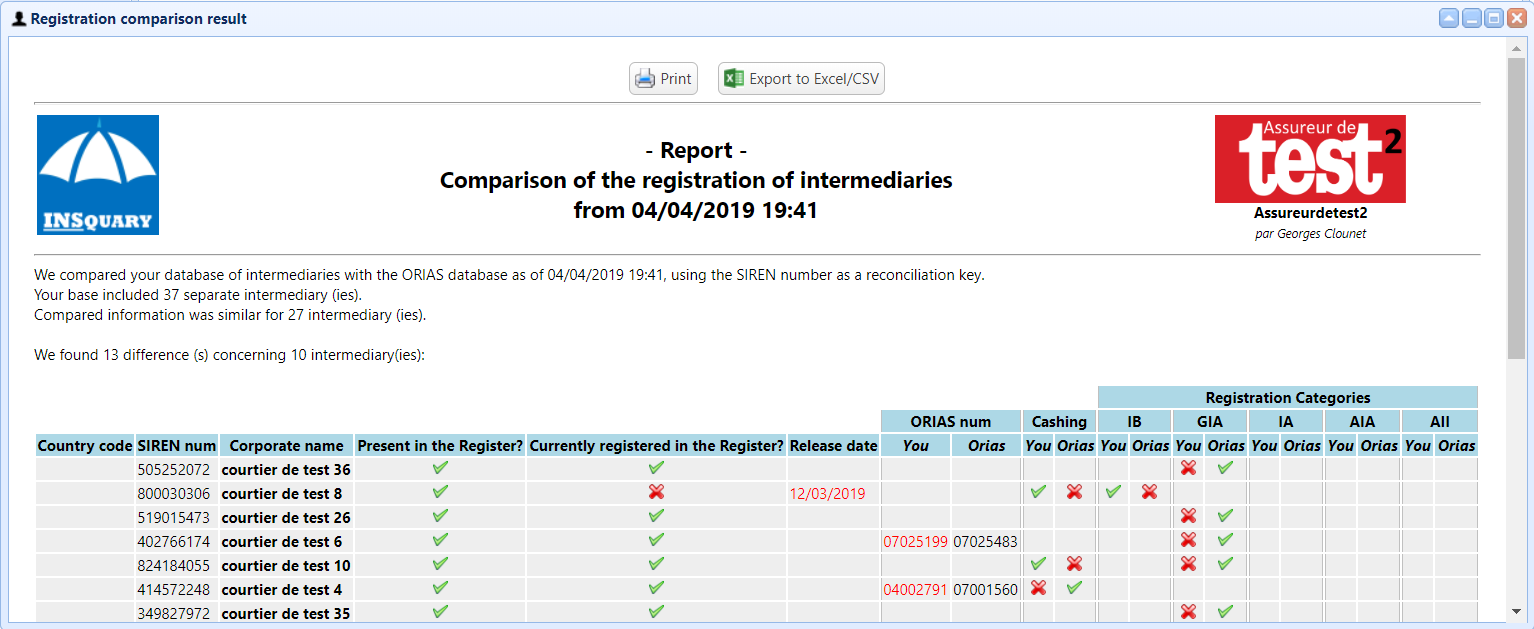

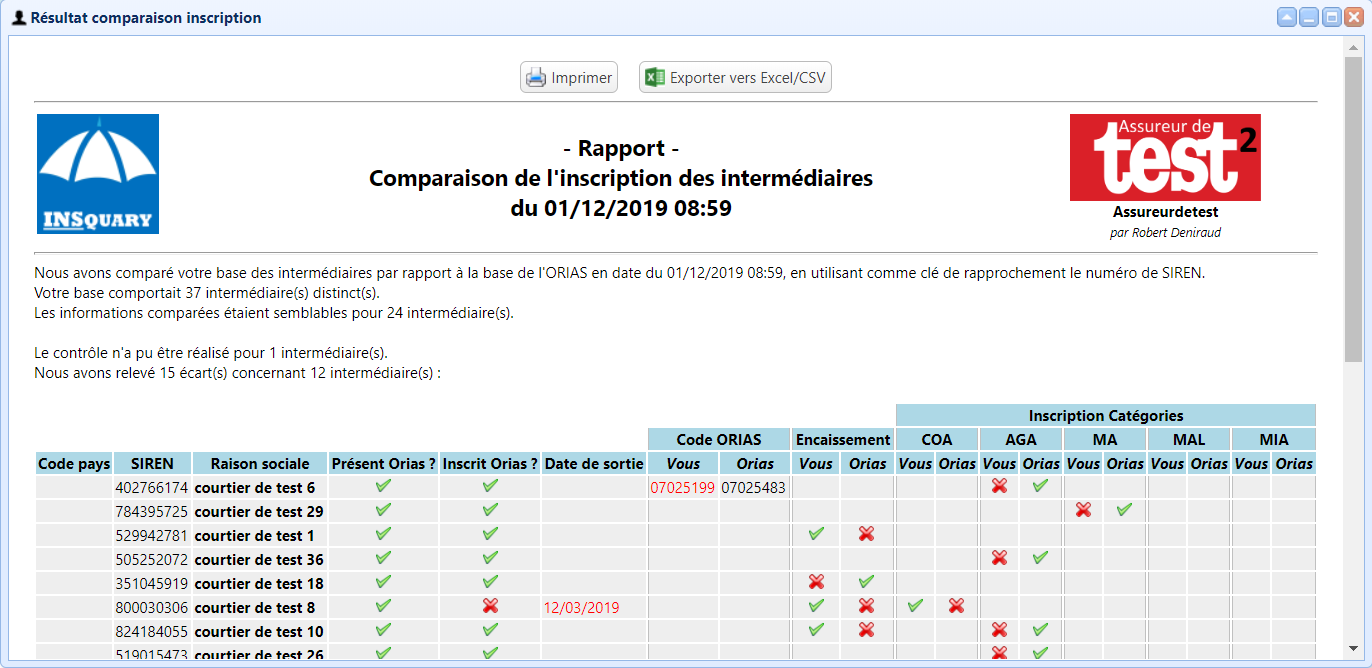

C’est dans ce contexte que l’ACPR s’intéresse de plus en plus aux pratiques des courtiers. La culture de la conformité, très inégalement répartie dans cette profession, est appelée à y subir un coup de fouet (châtiment ou stimulant, chacun appréciera la métaphore selon sa propre sensibilité) sous l’effet de différents facteurs : la directive sur la distribution dans l’assurance (DDA) est applicable depuis fin 2018 ; les modalités de surveillance de la profession devraient être prochainement réformées ; l’ACPR est de plus en plus attentive aux pratiques des courtiers, notamment en matière de devoir de conseil, sans prendre ses ouailles en traître, puisqu’elle publie régulièrement des alertes quant aux thèmes auxquels elle prêtera attention. Par exemple l’audience publique du 24 avril consacrée à certaines pratiques en matière de vente à distance des contrats santé, commentée ici par l’Argus de l’Assurance, dont les suites pourraient être mortelles pour le cabinet de courtage concerné, n’est que la déclinaison logique d’une alerte publiée par l’ACPR il y a près d’un an.

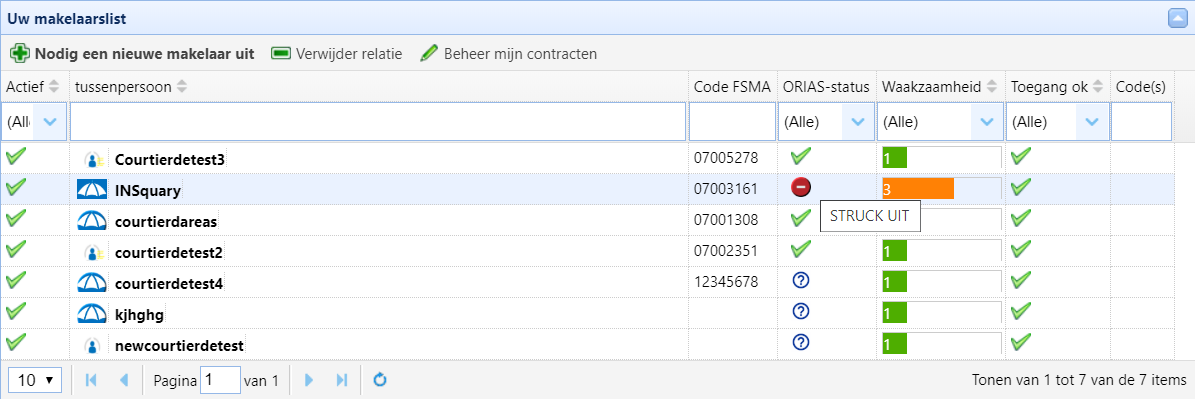

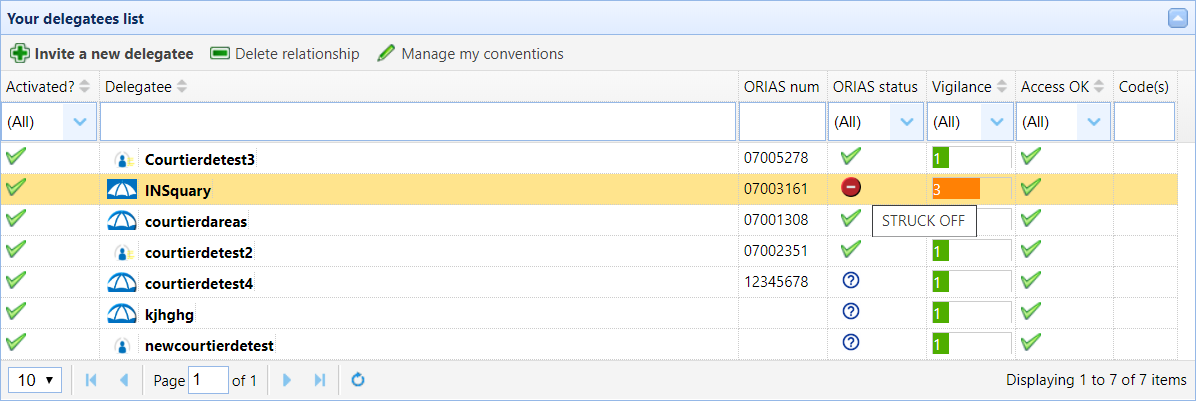

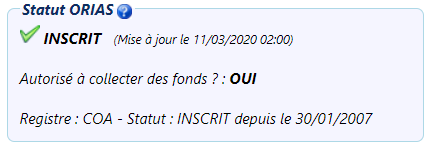

La question de la responsabilité par ricochet des partenaires des courtiers est un work in progress à apprécier en fonction de leur rôle, sans doute davantage contraignante pour les porteurs de risques que pour les grossistes (exigences minimales de contrôle de l’inscription ORIAS, de l’assurance de responsabilité civile, le cas échéant de la garantie financière, …).