Anti-blanchiment

Le service Tracfin du ministère de l’Economie a publié le 5 juillet une lettre d’information consacrée à la lutte contre le blanchiment d’argent et le financement du terrorisme dans le secteur de l’assurance. Tracfin déplore n’enregistrer, à la fin du troisième trimestre 2019, que 3 020 courtiers (sur 13 200 courtiers identifiés comme actifs et non enregistrés par ailleurs comme conseillers en investissements financiers), et estime que « les soupçons en lien avec des personnes morales restent insuffisamment déclarés par le secteur de l’assurance. Or, les signalements y afférent offrent des typologies variées (abus de biens sociaux, travail dissimulé, activité non déclarée, blanchiment), tant sur les produits d’assurance de personnes (contrats de capitalisation, prévoyance) que sur les produits d’assurance de biens (IARD, caution, garantie décennale) ».

Tracfin a publié le 7 juillet son rapport annuel 2020 : par rapport à 2019, le nombre total de déclarations de soupçon (111 671) a progressé de 17 %, tandis que celles émanant du secteur de l’assurance (5 093) a diminué de 5 %.

La Commission européenne a présenté le 20 juillet un dispositif de renforcement de la lutte contre le blanchiment de capitaux et le financement du terrorisme (LBC-FT) en 4 volets : règlement instituant une nouvelle autorité européenne en matière de LBC-FT (Anti-Money Laundering Authority, AMLA) ; règlement sur la LBC-FT, contenant des règles directement applicables, notamment en ce qui concerne la vigilance à l’égard de la clientèle et les bénéficiaires effectifs ; 6° directive sur la LBC-FT (« AMLD6 »), remplaçant la 4° directive 2015/849 (modifiée par la 5° directive 2018/843) actuellement en vigueur, et contenant des dispositions qui seront transposées dans le droit national, telles que des règles relatives aux autorités nationales de surveillance et aux cellules de renseignement financier dans les États membres ; révision du règlement 2015/847 sur les transferts de fonds afin de garantir la traçabilité des transferts de crypto-actifs.

Anti-corruption

Les députés Raphaël Gauvain (LREM, Saône-et-Loire) et Olivier Marleix (LR, Eure-et-Loir), rapporteurs de la mission d’évaluation de la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique (« loi Sapin 2 »), ont présenté leur rapport le 7 juillet : si la loi Sapin 2 a « permis plusieurs avancées », ils y formulent 50 propositions pour « donner un nouveau souffle à la politique de lutte contre la corruption en France », en matière de réorganisation institutionnelle, obligations des administrations dans la prévention anticorruption, justice financière, protection des lanceurs d’alerte.

Deux propositions de loi (l’une organique, l’autre simple), visant à renforcer le droit des lanceurs d’alerte, ont été déposées à l’Assemblée nationale notamment par Sylvain Waserman (MoDem, Bas-Rhin), respectivement les 15 et 21 juillet. La directive du 23 octobre 2019 sur la protection des lanceurs d’alerte impose sa transposition d’ici au 17 décembre 2021.

L’AFA (Agence française anti-corruption) a publié le 23 juillet un nouveau questionnaire de contrôle des entités assujetties à l’art. 17 de la loi Sapin 2 (dépassant certains seuils d’effectifs ou de chiffre d’affaires).

Anti-fraude

L’ACPR (Autorité de contrôle prudentiel et de résolution) a publié le 12 juillet une mise à jour de sa « liste noire », incluant 331 nouveaux sites ou entités proposant, en France, des crédits, des livrets d’épargne, des services de paiement ou des contrats d’assurance sans y être autorisés

Distribution

La DGCCRF (direction de la Concurrence du ministère de l’Economie) a annoncé le 2 juillet que la direction départementale de la protection des populations des Alpes-Maritimes avait enjoint le courtier santé Assorea à respecter les dispositions prévues aux art. L. 223-1 et suivants du Code de la consommation relatives à la liste d’opposition au démarchage BLOCTEL.

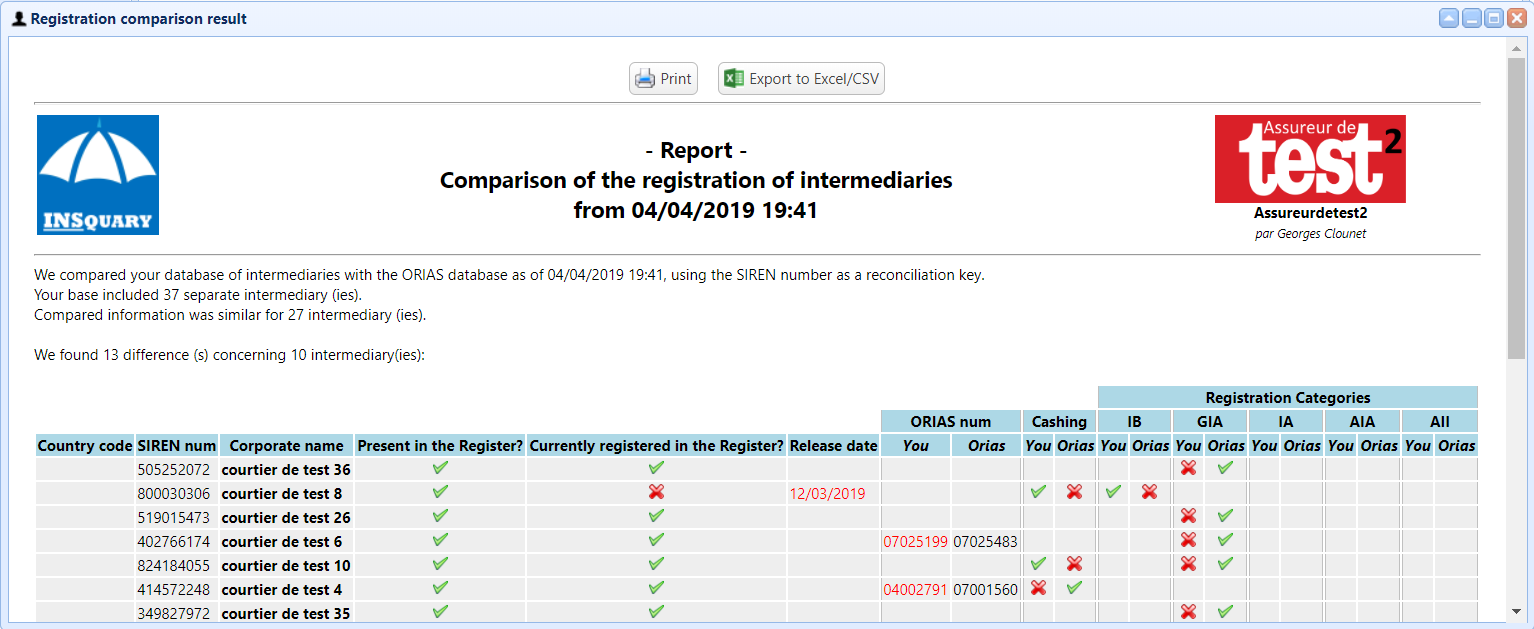

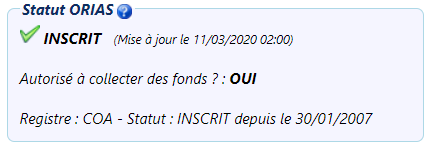

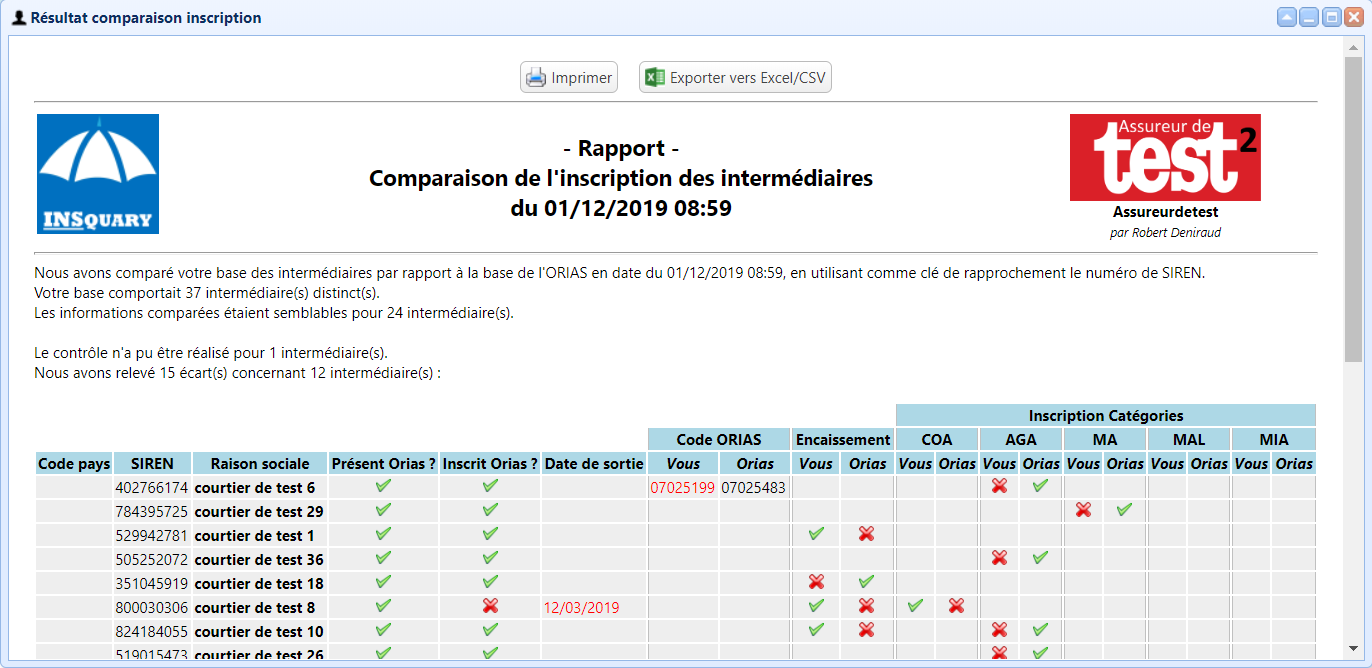

L’ORIAS (Registre unique des intermédiaires en assurance, banque et finance) a publié le 21 juillet son rapport annuel 2020. Concernant les intermédiaires en assurance, ils sont au nombre de 58 454 fin 2020 (soit 35 691 personnes morales et 22 762 personnes physiques), en hausse de 6 % en un an. Il formule des remarques concernant la condition d’honorabilité, l’évolution du Registre National de la Certification Professionnelle (RNCP), la recrudescence des alertes concernant l’usurpation d’identité des intermédiaires.

Données

Le ministère de l’Economie a publié le 28 juin un aide-mémoire sur la prévention des risques de piratage des données.

L’ACPR a publié le 2 juillet deux notices, à destination pour l’une des entreprises d’assurance et pour l’autre des organismes de retraite professionnelle supplémentaire (ORPS), concernant la mise en oeuvre des orientations (EIOPA-BoS20/600) du 6 avril 2021 de l’Autorité européenne des assurances (AEAPP ou EIOPA) relatives à la sécurité et la gouvernance des technologies de l’information et de la communication.

La FFA, le CTIP, la FNMF, Planète CSCA, ont publié le 15 juillet, en lien avec la CNIL, un guide actualisant le « pack de conformité » du secteur de l’assurance qui se présente comme un référentiel fixant un cadre au traitement des données à caractère personnel.

La CNIL (Commission nationale Informatique et Libertés) a publié le 22 juillet sa délibération du 20 juillet prononçant une sanction de 1,75 millions d’euros à l’encontre de la SGAM (société de de groupe d’assurance mutuelle) AG2R La Mondiale pour manquement aux obligations du RGPD : conservation des données de millions de personnes pendant une durée excessive et non-respect des obligations d’information dans le cadre de campagnes de démarchage téléphonique.

Gouvernance

Le CCSF (Comité consultatif du secteur financier) a formulé le 1er juillet des recommandations sur la médiation bancaire et de l’assurance, concernant notamment : le renforcement de l’indépendance des médiateurs, l’instauration d’une charte d’éthique obligatoire et publique, la réduction des critères d’irrecevabilité et des délais de traitement.

L’article 35 du projet de loi « DDADUE » (portant diverses dispositions d’adaptation au droit de l’Union européenne), adoptée le 19 mai par le Sénat et le 6 juillet par l’Assemblée nationale, prévoit différents dispositifs de renforcement de la coopération entre superviseurs européens en vue de limiter les risques induits par la libre prestation de services. Prochaine étape : Commission mixte paritaire.

L’ACPR a publié le 22 juillet un rappel aux organismes du secteur financier concernant leurs obligations relatives aux prestations externalisées « essentielles ou critiques », notamment en matière de formalisation contractuelle et de politique et modalités des contrôles.

Investissements

La Commission européenne a présenté le 6 juillet un ensemble de mesures en matière de finance durable, prévoyant notamment que « les établissements financiers, essentiellement des banques, des gestionnaires d’actifs, des entreprises d’investissement et des entreprises d’assurance et de réassurance de grande taille, devront rendre publique la proportion d’activités économiques durables sur le plan environnemental dans le total des actifs qu’ils financent ou dans lesquels ils investissent ».

Produits

La Sécurité sociale a publié le 18 juin un « Questions / Réponses » qui précise ses interprétations concernant : d’une part le champ d’application du décret n° 2020-1438 du 24 novembre 2020 relatif au droit de résiliation sans frais de contrats de complémentaire santé, pris pour l’application de la loi du 14 juillet 2019 ; et d’autre part l’arrêté du 6 mai 2020 en matière de communication précontractuelle et annuelle d’informations relatives aux complémentaires santé (taux de redistribution et taux de frais de gestion).

Un accord entre le Conseil européen et le Parlement européen est intervenu le 22 juin en vue d’adopter à l’automne 2021 une révision de la directive de 2009 sur l’assurance automobile, afin de renforcer la protection des personnes lésées dans les accidents de la circulation automobile ainsi que les droits des preneurs d’assurance.